Der weltweite Konzern Bosch ist als Autozulieferer in vielen Ländern vertreten. Als Nummer zwei nach Delphi steht er unter dem allgemeinen Kostendruck der Globalisierung und ist leider auch am Schlucken mittelständischer Unternehmen im Geschäft.

Der weltweite Konzern Bosch ist als Autozulieferer in vielen Ländern vertreten. Als Nummer zwei nach Delphi steht er unter dem allgemeinen Kostendruck der Globalisierung und ist leider auch am Schlucken mittelständischer Unternehmen im Geschäft.

Der weltweite Konzern Bosch ist als Autozulieferer in vielen Ländern vertreten. Als Nummer zwei nach Delphi steht er unter dem allgemeinen Kostendruck der Globalisierung und ist leider auch am Schlucken mittelständischer Unternehmen im Geschäft.

Im Bild sehen Sie die Fertigung eines Kamerasystems, "Auto Dome", das sich in den USA großer Beliebtheit erfreut und erhöhte Sorgfalt bei der Verarbeitung erfordert. Das kleine Bild zeigt einen Blick auf das Bosch-Werk in Reutlingen. Das einleitende Bildmaterial wurde uns von Bosch International zur Verfügung gestellt.

Eine entwickelte Volkswirtschaft, die vom Export technologischer Spitzenprodukte lebt, kann nicht allein von Großunternehmen getragen werden. Nur mittelständische Firmen besitzen die Flexibilität, schnell auf Änderungen des wirtschaftlichen Umfeldes und technologische Herausforderungen zu reagieren. So schaffen es Hunderte deutscher Firmen im industriellen Mittelstand, alle fünf Jahre ihre komplette Produktpalette zu erneuern und dadurch in ihrem speziellen Segment weltweit den Ton anzugeben.

Andererseits sind auch Großunternehmen unverzichtbar. Ein Beispiel dafür ist die Automobilindustrie. Bevor das erste Auto einer neuen Marke produziert und verkauft werden kann, muß der Hersteller zunächst einen milliardenschweren Aufwand für Forschung und Entwicklung betreiben und sodann den Maschinenpark seiner Montagehallen neu ausstatten. Nur Großunternehmen sind dazu in der Lage.

Entscheidend für den Erfolg ist das Zusammenspiel von großen und kleinen Unternehmen. Ein typischer Automobilhersteller bezieht heute in der Regel Komponenten von rund tausend mittelständischen Zulieferern. Die Qualität des Endprodukts hängt ebenso stark von der Leistungsfähigkeit dieser Zulieferer wie von den Ingenieur- und Montagefertigkeiten des Herstellers ab.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Nun kommt das Problem. Zu Beginn der 90er Jahre wurde auch in Deutschland die bis dahin bestehende, einigermaßen harmonische Partnerschaft zwischen Automobilherstellern und ihren Zulieferern aufgekündigt. Nach der neuen Managementphilosophie galt es nun, die Zulieferer, für die es ja in der Regel nur einen einzigen oder jedenfalls ganz wenige Kunden gibt, in die Enge zu treiben. Wenn man die abhängigen Zulieferer nur in ausreichendem Maße zu Zugeständnissen zwinge, so hieß es, dann gewinne dadurch der Autohersteller an "Wettbewerbsfähigkeit" gegenüber den Konkurrenten auf den Exportmärkten. Weil ihnen nun zunehmend die Daumenschrauben angelegt werden, können die Zulieferer gestiegene Produktionskosten, zuletzt vor allem durch die Explosion der Rohstoffpreise, nur bedingt an ihre Kunden weitergeben. Ihre Gewinne schmelzen, und die Eigenkapitalausstattung gerade der deutschen Familienunternehmen ist ohnehin meist sehr gering.

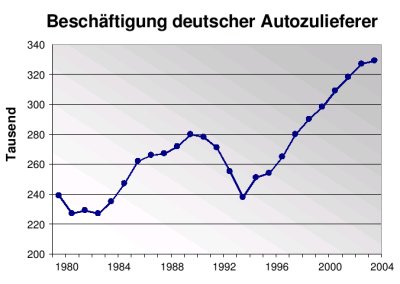

Die entscheidende Wende erfolgte nach dem plötzlichen Einbruch der deutschen Autoumsätze im Winter 1992/93, als der kurzfristige Boom der Wiedervereinigung auslief. Die Hersteller gingen daraufhin zu ihren Zulieferern und verlangten sofortige Preisnachlässe von 20 Prozent und mehr - ansonsten würden sie sich nach anderen Lieferanten umsehen. Es schlug die Stunde von Ignacio Lopez, dem Chefeinkäufer bei Volkswagen. Im Katastrophenjahr 1993 brach der Umsatz der deutschen Autozulieferer um 12 % ein. In den Jahren 1992 und 1993 gingen in der Branche insgesamt 40 000 von zuvor 280 000 Arbeitsplätzen verloren.

Die Erpressung bei den Preisen ist aber nur ein Teil des Problems. Zum anderen geht es um die Übertragung von Aufgaben und Verantwortlichkeiten, die gerade die kleineren Zulieferer überfordern. So versuchen die Hersteller, die Aufwendungen für Forschung und Entwicklung verstärkt auf ihre Zulieferer abzuwälzen. Diese müssen dabei enorme finanzielle Risiken eingehen, weil ihnen die Hersteller in der Regel keine Garantien für die spätere Abnahme der Produkte zugestehen. Die Hersteller wollen sich ihrerseits auf die Bereiche Design, Motoren und Vertrieb beschränken.

|

|

|

Die Auslagerung von Teilbereichen der Automobilproduktion an Zulieferer hat inzwischen dazu geführt, daß, gemessen an der Wertschöpfung, nur noch 22 % auf die Hersteller entfallen und 78 % auf die Zulieferer. Weiterhin drängen die Hersteller darauf, nicht mehr nur Teile von ihren Zulieferern zu beziehen, sondern komplette Systeme und Module, für die dann die Zulieferer auch insgesamt die Gesamtverantwortung übernehmen sollen.

Anders steht es allerdings bei den ausländischen Direktinvestitionen in den benachbarten Ländern, insbesondere in Osteuropa. In der zweiten Hälfte der 90er Jahre hat hier eine enorme Auslandsverlagerung des gesamten deutschen Automobilsektors stattgefunden. Dabei machen die Hersteller üblicherweise den Anfang. Sodann bestehen sie darauf, daß ihre wichtigsten Zulieferer ebenfalls in unmittelbarer Nähe der neuen Produktionsstätten eigene Außenposten einrichten.

Auch aus Kostengründen haben sehr viele deutsche Zulieferer in den letzten Jahren zumindest Teile ihrer Produktion ins Ausland verlagert. Wiederum waren dabei Tschechien, die Slowakei, Ungarn und Polen die bevorzugten Zielländer. Bereits jeder dritte Zulieferer des deutschen Autosektors ist heute in Osteuropa präsent, jeder sechste in China. Für mittelständische Unternehmen bedeuten ausländische Investitionen in jedem Fall erhebliche zusätzliche Kosten, wobei sich die Hoffnungen auf die späteren Resultate nicht immer erfüllen.

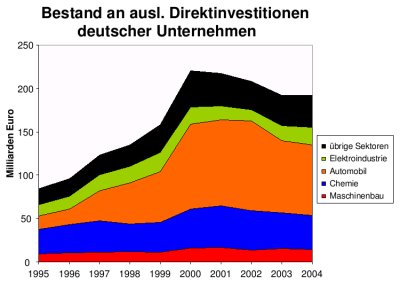

Der ganz große Auszug Richtung Osten ist offenbar zuletzt ins Stocken geraten. Zwar planen nach Branchenumfragen rund 40 % der mittelgroßen deutschen Autozulieferer, in den kommenden Jahren eine eigene Produktion in Osteuropa oder China aufzubauen. Aber die Großprojekte der Hersteller in Osteuropa sind erst einmal abgeschlossen. So ist der Bestand an ausländischen Direktinvestitionen des deutschen Verarbeitenden Gewerbes zwischen 1995 und 2001 geradezu explosionsartig ausgeweitet worden - von 200 auf 700 Mrd. Euro - , ist aber seither rückläufig.

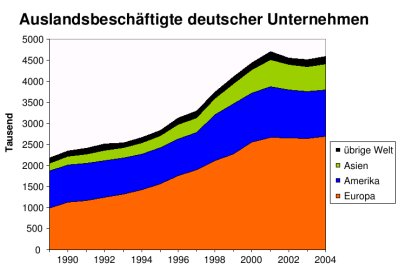

Bei der deutschen Automobilindustrie hat sich der Bestand an ausländischen Direktinvestitionen im gleichen Zeitraum von 15 auf 100 Mrd. Euro versechsfacht und ist inzwischen auf rund 80 Mrd. Euro gefallen. Die Zahl der Beschäftigten deutscher Unternehmen in den vier wichtigsten osteuropäischen Ländern verdreifachte sich von 200 000 im Jahre 1995 auf 600 000 im Jahre 2000 und ist seither nahezu unverändert. Im Falle Ungarns geht die Zahl der Beschäftigten deutscher Unternehmen bereits seit vier Jahren zurück.

Insgesamt sind demnach rund 5,3 Millionen Arbeitsplätze in Deutschland, also etwa jeder siebte, direkt oder indirekt vom Autosektor abhängig. Ein Viertel aller industriellen Investitionen und ein Drittel aller Forschungsaufwendungen stammen direkt von der Automobilindustrie. Bei den Zulieferern ist sogar festzustellen, daß hier, trotz der gleichzeitig stattfindenden Auslandsverlagerungen, die Zahl der Beschäftigten in Deutschland sogar seit 1995 um 90 000 oder ein Drittel ausgeweitet wurde. Nur dadurch konnte der Automobilsektor, als einzige bedeutende Industriebranche in Deutschland überhaupt, die Gesamtbeschäftigung in den letzten 15 Jahren mehr oder weniger aufrechterhalten.

Um so stärker wiegt die Bedrohung, der gerade die Zulieferer heute ausgesetzt sind. Vielen deutschen Autozulieferern steht finanziell das Wasser bis zum Hals; denn die Kombination aus verstärktem Druck seitens der Autohersteller und zusätzlichen Verantwortlichkeiten in der Produktionskette geschieht just zu einem Zeitpunkt, an dem sich die Großbanken mehr und mehr aus dem Firmenkundengeschäft zurückziehen und wegen Basel II ihre Kreditkonditionen verschärfen. Einige Großbanken sind längst dabei, ihre verbliebenen Kreditbestände im deutschen Mittelstand an in- und ausländische Finanzinvestoren zu verkaufen.

Mehr und mehr Autozulieferer werden auf diese Weise zur Aufgabe oder zur Übernahme gezwungen. Insbesondere die Familienbetriebe in dieser Branche befinden sich in einer Existenzkrise. Nie zuvor gab es so viele Übernahmen deutscher Automobilzulieferer wie in den letzten zwei Jahren. Sowohl größere Konkurrenten als auch ausländische Finanzinvestoren - sogenannte Private Equity Fonds - haben aufgrund der angeschlagenen Finanzlage vieler mittelständischer Zulieferer leichtes Spiel.

Allein im Jahre 2004 fanden 60 Übernahmen mit deutscher Beteiligung in der Autozulieferer-Industrie statt. In 50 Fällen wurde dabei ein deutscher Zulieferer übernommen, und hierbei wiederum kamen in 21 Fällen die Käufer aus dem Ausland. Barclays Private Equity, Montagu Private Equity, der berüchtigte Raubtierfonds Cerberus Capital Management und Ableger der amerikanischen Carlyle Group mischen dabei kräftig mit. Auch im weltweiten Maßstab gehören die deutschen Autozulieferer zu den vordringlichen Zielobjekten. Von den zehn größten Übernahmen bei Autozulieferern im Jahre 2004 kamen fünf der übernommenen Unternehmen aus Deutschland: Phoenix AG, Dynamit Nobel Kunststoff GmbH, BERU AG, GHW Grote & Hartmann GmbH und Stabilus GmbH.

Deutschland bildet hier das gegenwärtige Zentrum von Veränderungen, die weltweit bereits seit geraumer Zeit im Gange sind. So ist seit Ende der 80er Jahre ein regelrechtes Massensterben in der weltweiten Autozulieferindustrie im Gange. Bei diesem Konzentrationsprozeß sind von 30 000 Unternehmen im Jahre 1988 nach zehn Jahren nur noch 8 000 übriggeblieben. Nur zwei Jahre später war die Zahl der weltweiten Autozulieferer schon auf 5 600 gefallen, und Schätzungen zufolge wird sie im Jahre 2010 auf 3 500 geschrumpft sein.

Die überlebenden Zulieferer werden im Schnitt immer größer, d.h. die mittelständische Struktur verflüchtigt sich. Längst geht bei den Herstellern die Angst um, man habe die Auslagerung von Verantwortungen an die Zulieferer möglicherweise zu weit getrieben, so daß man nun selbst in die Abhängigkeit einiger besonders großer Zulieferer gerät. Die andauernden Auseinandersetzungen bei General Motors und Delphi, dem noch vor Bosch größten Autozulieferer der Welt, sind hierfür ein Beispiel. Ein Streik der Delphi-Mitarbeiter könnte einen Bankrott von General Motors herbeiführen.

Zurück zur Wirtschaft-Hauptseite: